Studio associato di commercialisti esperti ad Asolo, in provincia di Treviso

Scopri di più

Acquisti da paesi non collaborativi da indicare in dichiarazione dei redditi

Gentile cliente,

Il Consiglio dell’UE aggiorna normalmente due volte l’anno l’elenco dei paesi fiscalmente non collaborativi che si può rinvenire da link seguente:

https://www.consilium.europa.eu/it/policies/eu-list-of-non-cooperative-jurisdictions/

Gli acquisti effettuati da fornitori localizzati in questi paesi dal 01/01/2023 sono ammessi in deduzione nei limiti del loro valore normale.

Per valore normale si intende il prezzo mediante praticato per i beni e i servizi della stessa specie al medesimo stadio di commercializzazione nel tempo e nel luogo definiti.

Inoltre gli acquisti effettuati in questi paesi vanno SEMPRE separatamente evidenziati in dichiarazione dei redditi pena sanzione del 10% dell’importo delle spese non indicate con un minimo di euro 500.

Vista la complicazione, la possibilità che il costo non venga considerato deducile, e le conseguenze anche sanzionatorie in caso di mancata indicazione nella dichiarazione dei redditi, consiglio di evitare di effettuare acquisti da detti paesi.

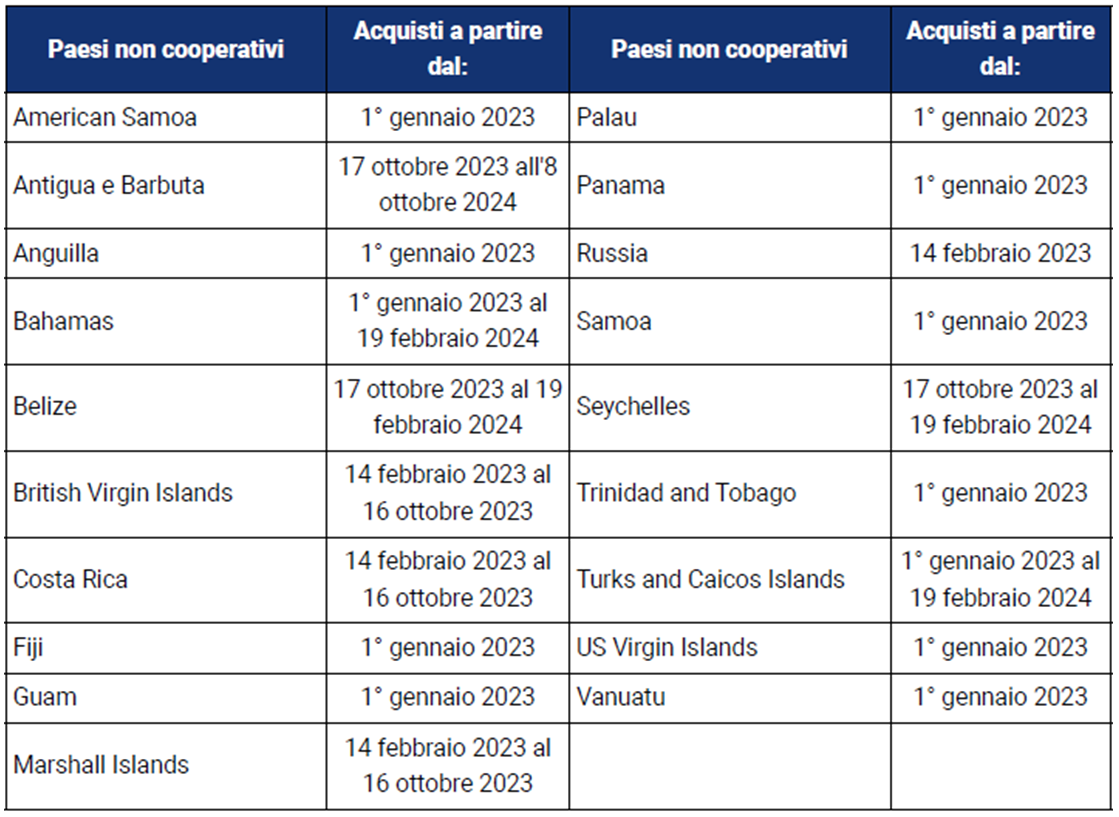

Per semplicità vi riporto sotto l’elenco in vigore aggiornato ad ottobre 2024.

Sarà poi vostra cura verificare ogni sei mesi dal sito del Consiglio Europeo eventuali inserimenti di nuovi paesi, o l’uscita di altri (ad esempio le Bahamas sono uscite dall’elenco in data 19/02/2024).

Vi prego inoltre di comunicare al nostro Studio se avete fatto acquisti da questi paesi dal 2023 ad oggi con i relativi importi.

Concordato Preventivo Biennale 2024 2025

Gentile Cliente,

con la presente la informo in merito alla novità del Concordato preventivo che interessa:

- Tutte le partite iva che applicano gli ISA (i vecchi Studi di Settore) per il biennio 2024 e 2025

- Tutti i soggetti partita iva Forfetari per la sola annualità 2024.

L’Agenzia delle Entrate partendo dal reddito dichiarato nel 2023, propone un reddito che nella quasi totalità dei casi è al rialzo per il 2024 e ulteriormente al rialzo per il 2025.

Se si accetta questo reddito, per le annualità proposte le tasse verranno pagate sulla base di quanto concordato.

Restano escluse dal concordato le poste straordinarie di reddito che a questo vanno aggiunte o sottratte quali ad esempio Plusvalenze, Minusvalenze, sopravvenienze attive e passive, perdite su crediti, dividendi.

Per calcolare il reddito concordato bisogna compilare dei quadri specifici nella dichiarazione dei redditi seguendo le istruzioni ministeriali ed eseguendo i conteggi di sterilizzazione del reddito.

Chi aderirà al concordato dovrà comunque continuare a seguire le normali regole di tenuta della contabilità, dichiarazione dei redditi e compilazione degli ISA, alle quali si aggiungeranno dei moduli per il conteggio delle imposte in base al reddito concordato (in quanto il reddito effettivo verrà comunque utilizzato per i conteggi delle detrazioni fiscali e l’ISEE).

Non tutti i contribuenti possono accedere al Concordato Preventivo.

Esistono infatti molteplici:

- Condizioni per accedere e cause di esclusione;

- Cause di cessazione in uno dei periodi in cui è vigente (2024 o 2025)

- Cause di decadenza con cessazione degli effetti per entrambi i periodi d’imposta (2024 e 2025)

Fare il Concordato Preventivo può convenire fiscalmente ai contribuenti che nel 2023 hanno avuto un reddito più basso rispetto a quanto previsto nel 2024 e nel 2025 e a cui l’AE propone un reddito concordato minore di quello effettivo. In questo caso, è anche possibile optare per un’imposta sostitutiva, che per i soggetti Isa varia a seconda del punteggio dell’ISA, dal 10% al 15% sulla parte di reddito eccedente rispetto al corrispondente reddito dichiarato nel periodo d'imposta antecedente a quelli cui si riferisce la proposta, rettificato da poste straordinarie.

Chi decide di aderire al Concordato Preventivo deve essere sicuro che i dati dichiarati ai fini ISA nel 2023 siano corretti, a pena di decadenza dallo stesso concordato con tutte le inevitabili conseguenze negative in termini di maggiori imposte e sanzioni.

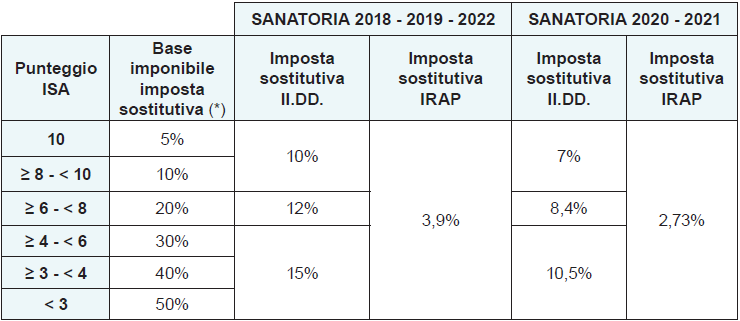

Aderire al Concordato inibisce talune possibilità di accertamenti da parte dell’AE e da ultimo, è probabile che solo per i soggetti ISA venga anche concessa la possibilità di una sanatoria per le annualità che vanno dal 2018 al 2022.

Questa è la prima bozza di proposta della sanatoria:

L’Agenzia delle Entrate per stimolare l’adesione al Concordato, sta scrivendo a tutti i contribuenti nel Cassetto Fiscale, sezione Comunicazioni, una lettera dove riepiloga il punteggio ricevuto per gli Isa nel 2022, specificando che verranno intensificati i controlli fiscali per chi non aderirà al Concordato Preventivo o ne decadrà.

Se siete interessati al Concordato Preventivo o se avete bisogno di ulteriori approfondimenti, vi preghiamo di contattarci subito in quanto l’adesione va sottoscritta entro la fine di ottobre, ma c’è bisogno di tempo per sviluppare i conteggi e farvi sapere gli importi proposti dall’Agenzia delle Entrate.

L’Adesione richiederà la vostra firma autografa presso lo Studio in quanto si tratta di dichiarazione sostitutiva di atto di notorietà penalmente rilevante.

Aderire al Concordato preventivo richiederà inoltre anche il riconteggio dell’acconto di fine novembre 2024 perché l’AE richiede che lo stesso venga maggiorato del 10% sulla differenza tra reddito concordato e dichiarato.

Il costo per l’espletamento della pratica del nostro Studio, verrà concordato in base al tempo che richiede lo studio della singola posizione.

Allego una Guida predisposta dal nostro Studio che riassume e approfondisce la normativa distinguendo tra Soggetti Forfetari e Soggetti ISA (cioè soggetti ai quali si applicano gli ISA).

Asolo, 02 settembre 2021

Oggetto:

Importante:

aiuti 2020 e pubblicazione sul sito internet a pena di sanzioni entro il 31.12.2021

Gentile cliente,

come sempre sono imbarazzato a scrivervi tale comunicazione, in merito ad una normativa che personalmente mi lascia sbalordito.

Se nel 2020 ha incassato complessivamente più di 10.000 € di aiuto di stato, ha l’obbligo di pubblicare entro il 31.12.2021 nel suo sito internet dell’azienda l’elenco degli aiuti ricevuti specificando:

- La denominazione del soggetto erogante;

- La somma incassata per ogni singolo aiuto ricevuto;

- La data di incasso

- La tipologia di aiuto ricevuto (fondo perduto, finanziamento, etc.).

Si è aperto un grande dibattito su quali siano gli aiuti di stato che vanno indicati: speravo in chiarimenti e soprattutto semplificazioni dell’adempimento, ma ad oggi regna ancora la confusione.

Un esempio di frase da pubblicare è la seguente:

“In riferimento all’art. 1, comma 125-bis, Legge n. 124/2017 si segnala che la società / ditta individuale ha ricevuto, nel corso dell’esercizio 2020, sovvenzioni, sussidi, vantaggi, contributi o aiuti pubblici in denaro

o in natura, non aventi carattere generale, che vengono qui sotto dettagliati”

Soggetto Erogante

Somma incassata

Data incasso

Causale - Descrizione

"La società / ditta individuale ha ricevuto nel 2020, aiuti di Stato di cui all’art. 52, Legge n. 234/2012, oggetto di obbligo di pubblicazione nel Registro Nazionale Aiuti di Stato

ed ivi indicati nella sezione trasparenza a cui si rinvia”.

Attenzione: rientrano tra gli aiuti ricevuti anche i finanziamenti bancari garantiti dal medio credito centrale e più in generale tutti i finanziamenti covid-19.

Il Registro nazionale degli aiuti di stato nel quale vengono annotati tali aiuti si trova al seguente link:

https://www.rna.gov.it/RegistroNazionaleTrasparenza/faces/pages/TrasparenzaAiuto.jspx

Sulla destra basta compilare il campo “CF beneficiario” (la partita iva in caso di società / fondazioni). Sotto appare l’elenco di tutti gli aiuti ricevuti con l’anno.

Per conoscere gli importi ricevuti cliccare nella lente a fianco di ogni aiuto.

Ricordo che per gli aiuti “De Minimis” in un triennio si possono ottenere al massimo 200.000 € di aiuti di stato (Ad esempio per il 2020 bisogna guardare 2020 – 2019 - 2018).

Il registro purtroppo ad oggi non è ancora completamente aggiornato all’anno 2020 in quanto le dichiarazioni dei redditi relative al 2020 sono state spedite entro il 30.11.2021.

Il problema più grande è la mancanza per alcuni dei nostri clienti di un sito internet: l’Agenzia delle Entrate non ha dato soluzioni alternative alla pubblicazione nel sito.

Alcuni addetti sostengono che per evitare sanzioni si possano pubblicare tali dati nella pagina facebook dell’azienda: sicuramente così si dimostra la volontà di applicare la normativa ma non è detto sia una soluzione valida.

La sanzione è pari all’1% di quanto ricevuto con un minimo dei € 2.000. Inoltre entro 90 gg. dalla contestazione il soggetto deve pubblicare i dati nel sito, pena la restituzione integrale del beneficio ricevuto.

Temo che questo sia il primo segnale del tentavo di recupero degli aiuti concessi: speriamo non sia così.

Lo Studio resta a disposizione per eventuali chiarimenti.

Cordiali saluti

Asolo, 28 settembre 2021

Oggetto: Obbligo di Green Pass sui posti di lavoro

Gentile cliente,

in riferimento al nuovo Decreto legge 127 del 21 settembre 2021 che impone l’obbligo del Green Pass sui tutti i posti di lavoro, allego alla presente un breve riassunto del contenuto del decreto . Al momento non sono ancora state pubblicate le linee guida del Ministero.

Metto in evidenza che tale obbligo vale anche:

1) Per gli tutti autonomi (artigiani, commercianti e professionisti) nel momento in cui in qualità di soggetti esterni (ad esempio per un contratto di subappalto) accedono a luoghi di lavoro dove è previsto l’obbligo del green pass: l’obbligo ricade sia sul lavoratore autonomo che sul committente impresa che ha l’obbligo di verifica.

2) Per chi ha assunto colf / badanti.

Sintetizzando:

il DATORE DI LAVORO (o azienda/ufficio che riceve un lavoratore autonomo esterno) deve:

· Integrare il Protocollo aziendale di regolamentazione delle misure per il contrasto ed il contenimento della diffusione del Covid-19 negli ambienti di lavoro, indicando le modalità operative delle verifiche del Green pass nel rispetto della normativa sulla privacy (utilizzando per la verifica solo l’App VerificaC19);

· Informare per iscritto i lavoratori circa le nuove regole di accesso ai luoghi di lavoro;

· Informare i soggetti esterni (fornitori, consulenti, stagisti, autisti etc.) circa le nuove regole di accesso ai luoghi di lavoro;

· Esporre cartellonistica adeguata circa le nuove regole;

· Individuare con atto formale i soggetti incaricati dell’accertamento delle violazioni e fornire ad essi adeguate istruzioni;

· Negare al lavoratore privo di Green pass l’accesso ai luoghi di lavoro e comunicare al lavoratore le conseguenze previste dal Decreto.

Lo Studio resta a disposizione per eventuali chiarimenti e porge i più

Cordiali saluti

Oggetto: Decreto sostegni e contributo a fondo perduto

Gentile cliente,

sono state pubblicate le istruzioni per la compilazione dell’Istanza per il riconoscimento del contributo a fondo perduto del nuovo Decreto Sostegni.

Le richieste potranno essere inviate dal 30.03.2021 fino al 28.05.2021.

Rientreranno nel contributo tutte la partite Iva, comprese società e professionisti :

- che hanno iniziato l’attività a partire dal 01.01.2019 (anche senza nessun calo di fatturato);

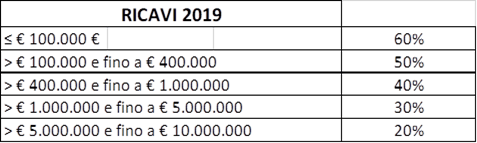

- oppure che hanno un ammontare medio mensile del fatturato 2020 inferiore almeno del 30% dell’ammontare medio mensile del fatturato 2019.

Sulla differenza dei fatturati medi 2020 / 2019 si applicheranno le seguenti percentuali per calcolare il contributo:

Se spettante, il contributo non sarà comunque inferiore a € 1.000 per le ditte individuali e a € 2.000 per le società, e comunque non sarà superiore a € 150.000.

Le regole dettagliate sui calcoli sono allegate sul file allegato alla presente, e come potrete constatare anche con una rapida occhiata vedrete che non è tutto così semplice.

Lo Studio verificherà per tutti i clienti i requisiti per l’accesso a detto contributo e se incaricato dai clienti potenzialmente interessati che verranno da noi contattati, provvederà ai calcoli e all’invio dell’Istanza all’Agenzia delle Entrate.

Come prima considerazione possiamo dire che se da una parte è positivo che non ci sia più la selezione per codici Ateco, dall’altra parte il calo di fatturato richiesto per rientrare nell’agevolazione è consistente e non è facile rientrare.

Inoltre per i piccoli artigiani / commercianti / professionisti che non fatturano mensilmente grandi somme, l’importo del contributo è normalmente poco rilevante e inferiore alla attese.

Alternativamente alla richiesta di accredito del contributo alle coordinate bancarie che verranno indicate nel modello, è possibile anche optare per l’utilizzo dello stesso in compensazione con altre imposte evitando così le problematiche di incasso che diversi nostri clienti hanno già avuto con i precedenti “ristori”. Problematiche che se non risolte celermente con la banca potrebbero portare alla perdita definitiva del contributo stesso.

Visto che non tutte le fattispecie sono chiare, e che sono stati menzionati nella normativa degli oscuri riferimenti a condizioni e limiti stabiliti dalla Commissione Europea, confidiamo in celeri chiarimenti da parte dell’Agenzia delle Entrate, possibilmente prima della scadenza dell’invio, visti i risvolti penali e amministrativi a carico del contribuente in caso di presentazione di un’istanza non corretta o non spettante.

Lo Studio resta a disposizione per eventuali chiarimenti.

PS: speriamo che a breve si trovi una soluzione definitiva alla pandemia perché è ormai chiaro a tutti che questi decreti non possono risolvere il disagio economico e sociale che stiamo vivendo da una anno a questa parte.

Cordiali saluti

|

Questa azienda è presente anche su

|

Questa azienda è presente anche su  e

e